Las pensiones sí se pueden pagar

Fecha: 18 Dic 2018

España puede pagar mejores pensiones, para más pensionistas que ahora, sin recortes y manteniendo el poder adquisitivo

• El organismo se apoya en supuestos poco defendibles para avalar su tesis: que las pensiones no se pueden pagar si se mantiene su poder adquisitivo.

• La AIReF, la entidad que oficialmente vela por las cuentas públicas, ha demostrado que las pensiones se pueden pagar y se puede mantener el poder adquisitivo sin problemas.

La Unión General de Trabajadores considera que supuestos más sensatos basados en datos más realistas y menos sesgados desmienten al Banco de España y afirma que España sí puede pagar las pensiones, aumentando el número de pensionistas en relación a la actualidad (por la jubilación de la generación del baby boom), manteniendo el poder adquisitivo y sin necesidad de recortes.

Para UGT, el organismo utiliza unos poco defendibles supuestos preparados para que ofrezcan un resultado que avale su tesis, la de que no se pueden pagar las pensiones si se deroga la reforma del PP. Estos supuestos carecen de rigor y credibilidad en comparación con los presentados en el Congreso de los Diputados por la AIReF, que además, a diferencia del Banco de España, es la entidad que, oficialmente, tiene la responsabilidad de velar por la sostenibilidad de las cuentas públicas.

El sindicato recuerda que el Banco de España no tiene encomendada la función específica de hacer predicciones sobre la sostenibilidad del sistema de pensiones, y que el BdE tiene una clara tendencia a recomendar recortes sobre las pensiones públicas y a apoyar los planes privados de pensiones de la banca, por lo que su credibilidad a este respecto está muy en entredicho. Por otro lado, la AIReF está demostrando con una elaboración mucho más rigurosa y escenarios mucho más sensatos que las pensiones se pueden pagar y que se puede mantener el poder adquisitivo sin problema alguno.

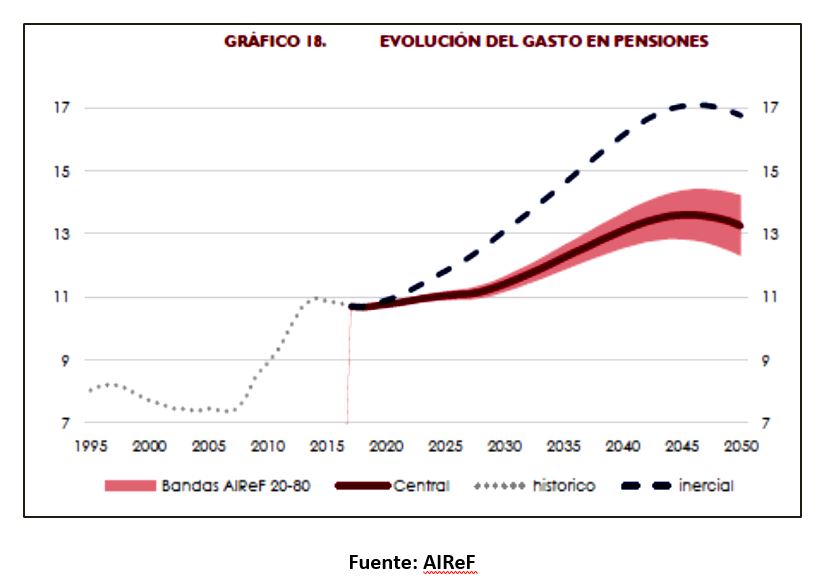

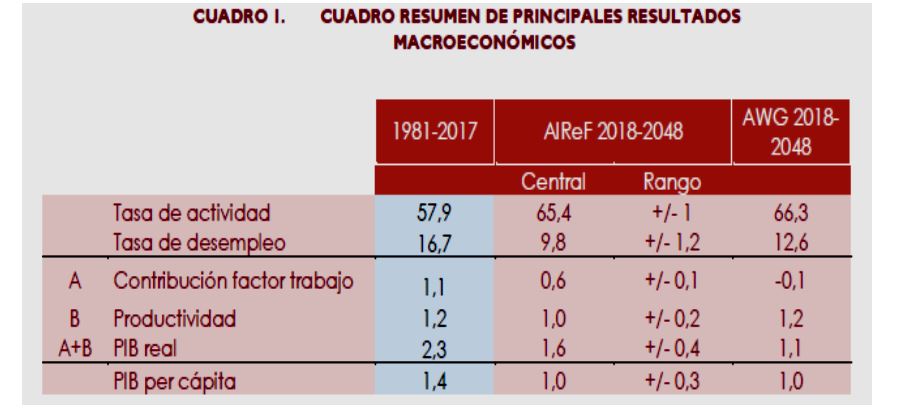

En este sentido, el Banco de España se basa en el The 2018 Ageing Report, de la Comisión Europea, que para el promedio del periodo 2018-2050 estima que la tasa de crecimiento del PIB será del 1,2% anual, mientras que el escenario construido por la AIReF prevé un crecimiento del 1,6% por año. Lo cual se deriva por una parte de que el Banco de España considera que la población en edad de trabajar se reducirá en España durante ese periodo en cuatro millones de personas, mientras que para la AIReF se mantendrá en los niveles actuales (30 millones); y por otra de que la tasa de paro para el Banco de España no bajará durante más de treinta años, desde ahora hasta 2050, del 12,6%, mientras que para la AIReF irá bajando hasta entre el 7% y el 9%. Resulta evidente que los supuestos que maneja la AIREF parece mucho más sensatos y sobre todo más realistas.

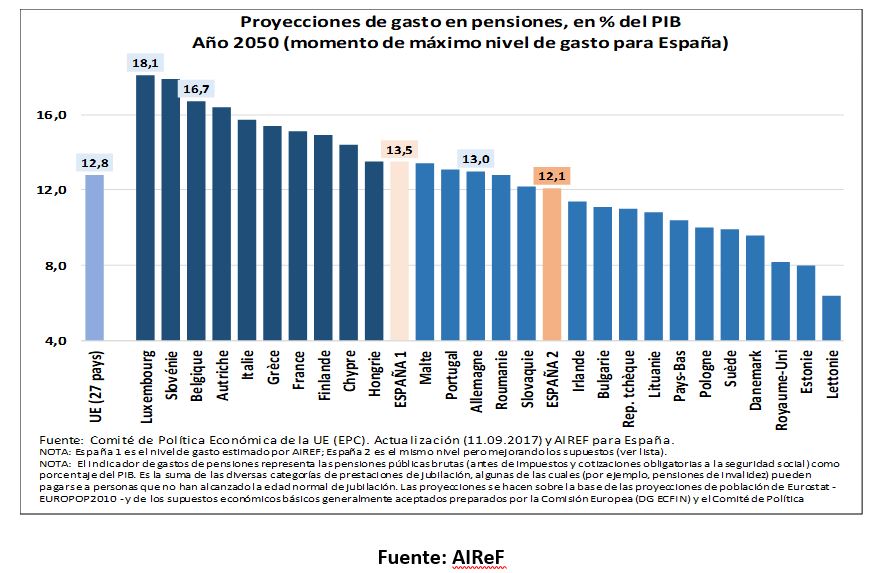

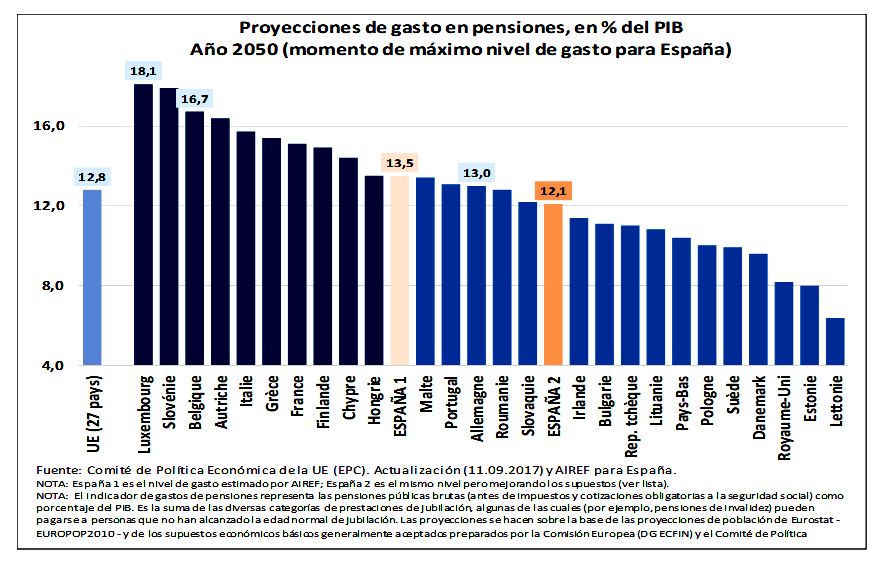

De estos cálculos se deriva que el nivel de gasto en pensiones en porcentaje del PIB no sería del 16% del PIB, como supone el Banco de España, sino más bien del 13,4% como deduce la AIReF, lo cual es una cifra inferior a diez países de la Unión Europea.

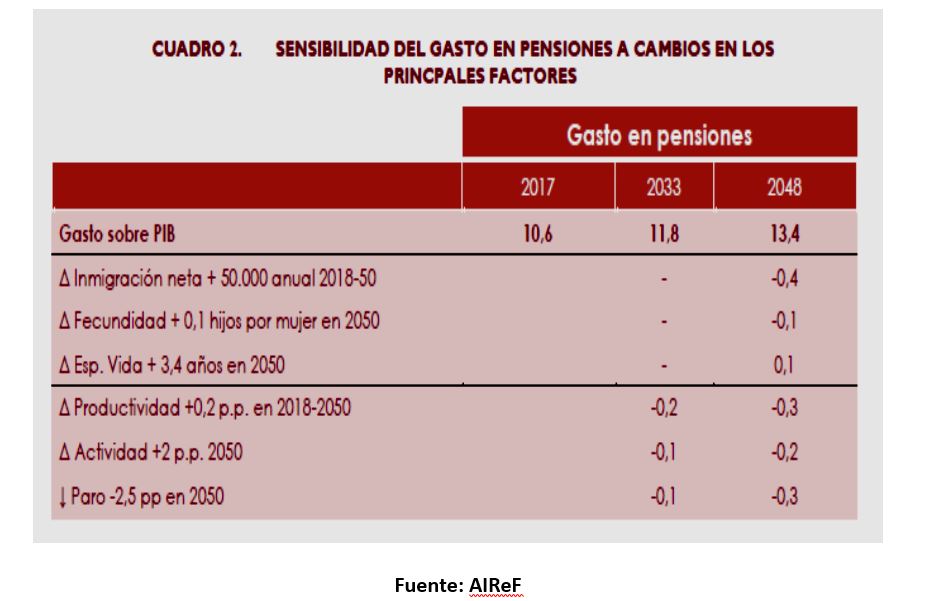

Finalmente, para UGT, y siguiendo las estimaciones de la AIReF, si se tomasen medidas adicionales que hicieran que la inmigración anual aumentara en 50.000 personas por año, la fecundidad lo hiciera en 0,1 hijos por mujer de aquí a 2050, la esperanza de vida creciera en 3 o 4 años hasta 2050, la productividad se incrementara 0,2 puntos anuales en el periodo, la tasa de actividad fuera dos puntos y medio más elevada en 2050 y la tasa de paro dos puntos y medio más baja, el gasto en pensiones en porcentaje del PIB se reducirá en 1,3 puntos del PIB en 2050, del 13,4% al 12,1%.

Es decir, el gasto en pensiones sería muy poco más que el actual, medio punto más de PIB (e inferior en este caso al de 15 países de la UE y al de la media de la UE-27), pero con un 50% más de pensionistas y manteniendo durante estos años el poder adquisitivo.